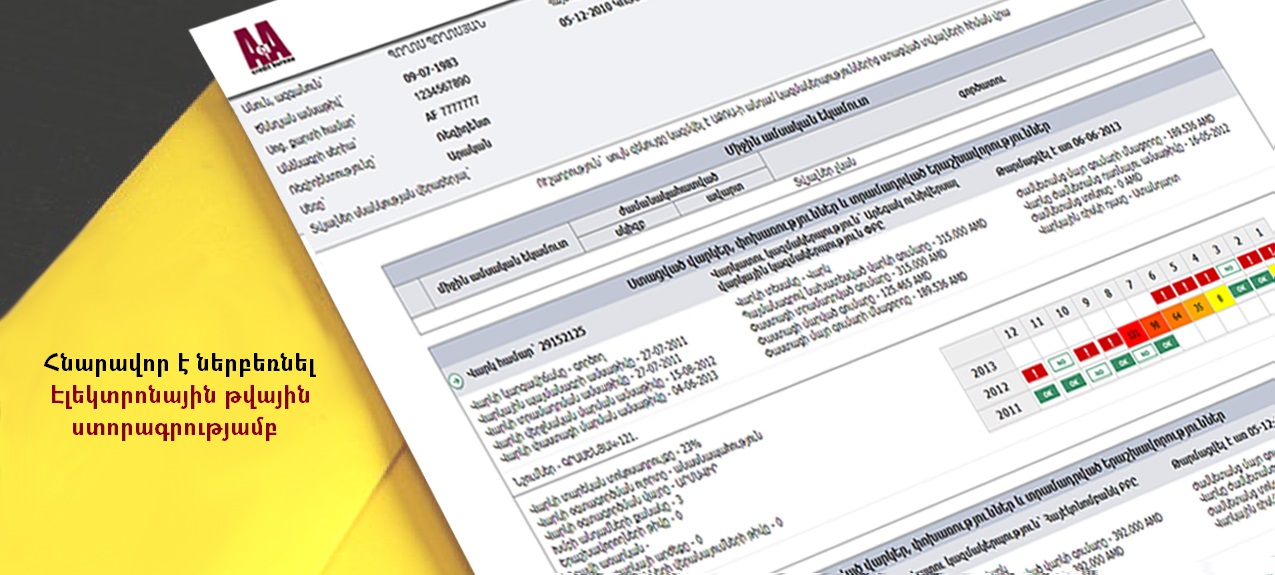

Մանրամասն տեղեկություններ անհատի կողմից ստանձնած ֆինանսական պարտավորությունների և դրանց մարումների վերաբերյալ:

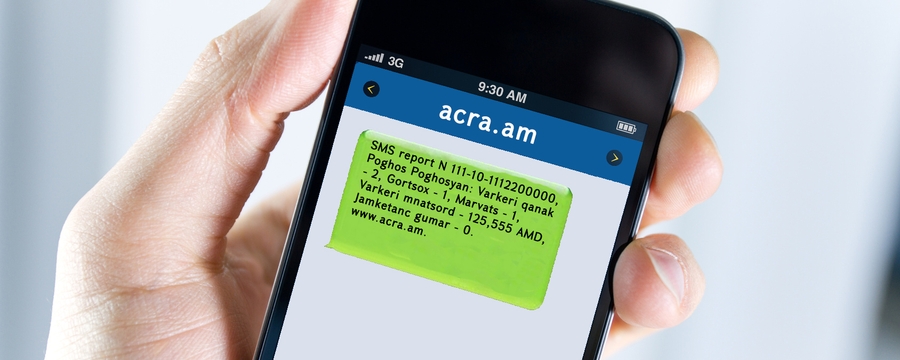

Վարկային պատմության փոփոխության վերաբեյալ տեղեկացում SMS հաղորդագրության կամ էլեկտրոնային նամակի միջոցով:

SMS հաղորդագրության միջոցով ուղարկվող տեղեկատվություն տվյալ պահին Հաճախորդի վարկային պատմության վերաբերյալ:

FICO գնահատականը 300-ից 850 միջակայքում գտնվող թիվ է, որը համարվում է Ձեր վարկային ռիսկի (վարկարժանության) թվային գնահատականը։

Ծառայության միջոցով հնարավոր է ստանալ տվյալ պահին Ձեր վարկային պատմության հետևյալ դաշտերի մասին տեղեկատվություն.

Դուք կարող եք ցանկացած պահի տեղեկանալ սեփական ֆինանսական պարտավորությունների մասին՝ խնայելով Ձեր գումարն ու ժամանակը:

Ծառայությունից օգտվելու համար, պետք է ունենալ նույնականացված անձնական էջ ԻՄ ԱՔՌԱ գրասենյակում, որտեղ հասանելի են հաղորդագրությունների ստացման համար անհրաժեշտ նույնականացուցիչները՝ «PIN» կոդերը։

Տեղեկատվությունը ստանալու համար անհրաժեշտ է անձնական էջում գրանցված հեռախոսահամարից ուղարկել համապատասխան «PIN» կոդը 5150 կարճ համարին։

Ծառայության 1 «SMS»-ի արժեքը կազմում է 100 ՀՀ դրամ:

Եթե դեռ չունեք անձնական էջ ԻՄ ԱՔՌԱ գրասենյակում, ապա գրանցվելու համար այցելեք այս հղումով:

ՀՀ, 0010, Երևան, Մ. Խորենացի 15 շենք, «Էլիտ Պլազա» բիզնես-կենտրոն, 9-րդ հարկ

Հաճախորդների սպասարկում (աշխատանքային օրերին)՝ 9:30-17։00

Սպասարկման բաժնի հեռախոսահամար` +374-10-522-467

Էլ. փոստ՝ info@acra.am